Simples Nacional ou Lucro Presumido, para serviços de Fisioterapia, qual é a melhor opção?

Quando se trata de pagar impostos em nosso país ficamos de cabelo em pé, não é mesmo? Para entender um pouco mais sobre esse assunto vamos colocar as diferentes tributações mais utilizadas hoje para as micros e pequenas empresas, vamos lá?!

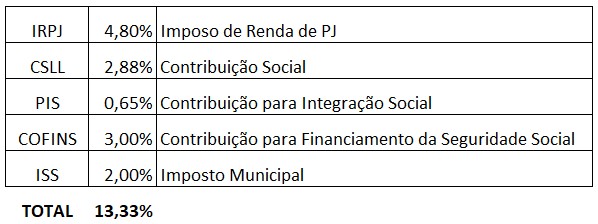

O percentual inicial de tributação no Simples Nacional para os Fisioterapeutas poderá variar entre 6% a 15,50%, já no Lucro Presumido é de 13,33%.

Simples Nacional

O mais conhecido dos regimes de tributação, feito para empresas com faturamento de até R$ 4.800.000,00, com alíquotas que sofrem alterações em razão da atividade e faixa de faturamento, englobando impostos federais (PIS, COFINS, CSLL e IRPJ), Estaduais (ICMS) e Municipais (ISS). Cada de tipo de atividade corresponderá a uma tabela específica, conforme tabela abaixo:

ANEXO I: COMERCIO

ANEXO II: INDUSTRIA

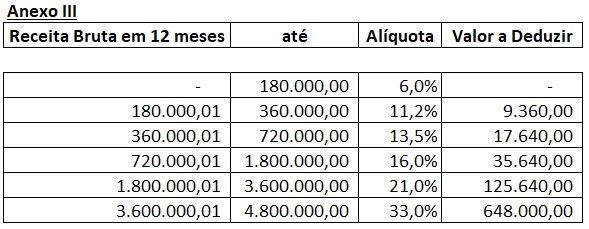

ANEXO III: PRESTAÇÃO DE SERVIÇOS EM GERAL

ANEXO IV:

- Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores;

- Serviço de vigilância, limpeza ou conservação;

- Serviços advocatícios.

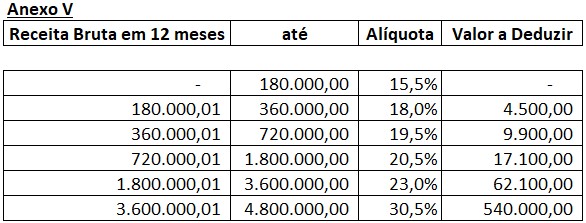

ANEXO V:

- Serviços de comissária, de despachantes, de tradução e de interpretação;

- Engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- Perícia, leilão e avaliação;

- Auditoria, economia, consultoria, gestão, organização, controle e administração;

- Jornalismo e publicidade;

- Agenciamento, exceto de mão de obra;

- Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III ou IV.

No caso em específico das atividades do Fisioterapeuta, o anexo de tributação será o anexo III ou V onde o fator R determinará qual será o anexo aplicado em cada caso, conforme Lei Complementar 123.

As atividades sujeitas ao fator R são as listadas nos §§ 5º-D, I e M do artigo 18 da Lei Complementar 123/2006, constituídas, em regra geral, por atividades profissionais.

Em suma para a determinação do fator R será a seguinte: Quando a divisão do valor da folha de salários pagos pela receita bruta auferida da empresa, nos últimos 12 meses anteriores ao período de apuração, for igual ou maior que 28%, será tributada na forma do Anexo III, quando for menor que 28%, será tributada na forma do Anexo V.

Abaixo as tabelas dos anexos III e V:

Antes de mais nada, não vamos nos assustar com os percentuais destacados a partir da segunda linha de cada tabela, visto que o cálculo não se faz de forma direta em relação ao faturamento, para isso estaremos a disposição para fazer uma simulação personalizada para sua empresa.

LUCRO PRESUMIDO

As pessoas jurídicas não obrigadas à apuração do lucro real podem utilizar a tributação com base no lucro presumido, que é uma forma simplificada de determinar a base de cálculo do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

No regime do lucro presumido, a apuração do IRPJ e da CSLL ocorre no encerramento de cada trimestre do ano-calendário e o recolhimento dos valores devidos é efetuado no trimestre seguinte, em quota única ou em até três quotas mensais e sucessivas.

Os percentuais dos impostos neste regime são:

Nos dois regimes de tributação temos detalhes que devem ser observados caso a caso, despesas e os custos com a folha de pagamento também podem alterar o planejamento tributário, neste artigo em específico levamos em consideração o faturamento médio de uma empresa de microempresa de até R$ 20.000,00 por mês.

Para uma consultoria específica estamos à disposição para melhor atendê-lo através dos nossos contatos:

(71) 4042-1183 Telefone e WhatsApp

contato@metaempresarial.net