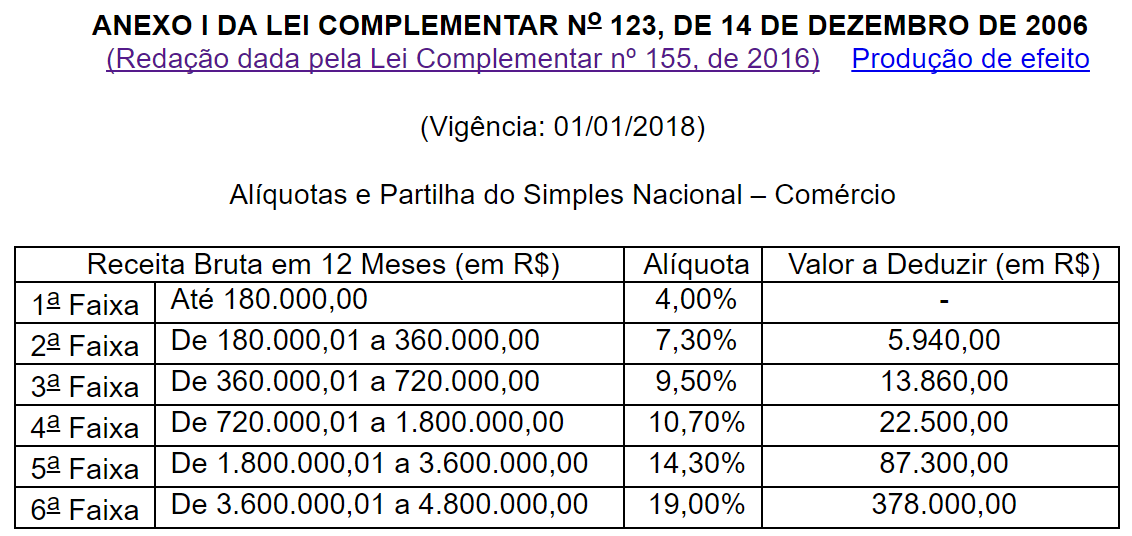

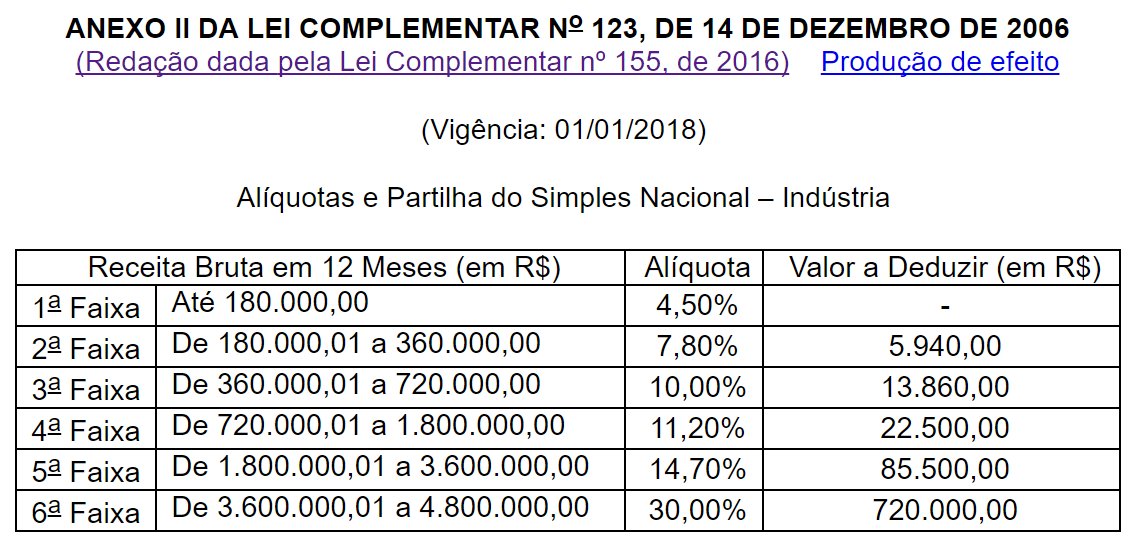

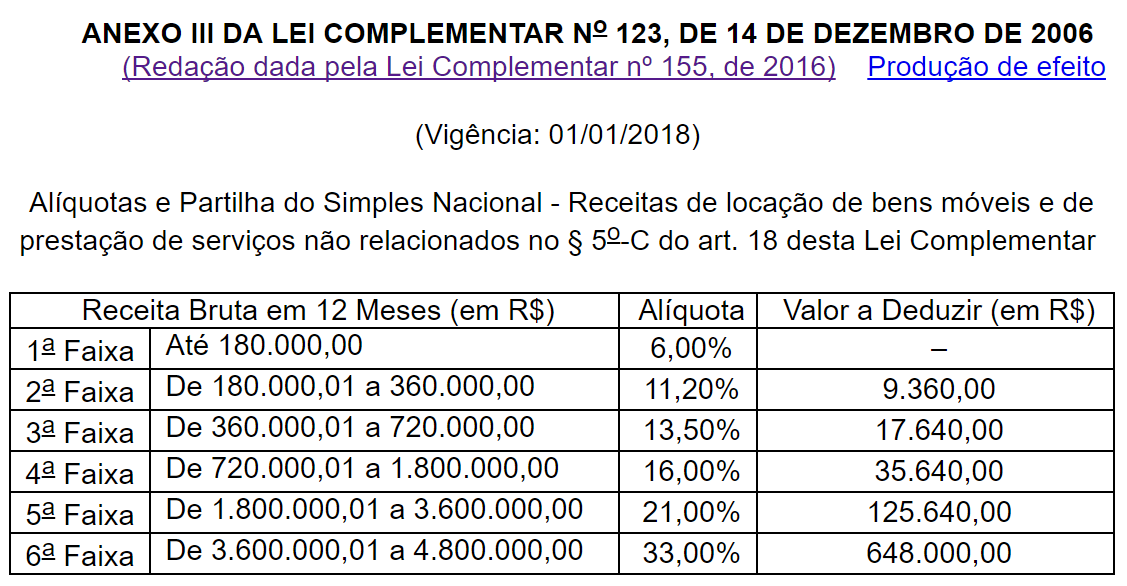

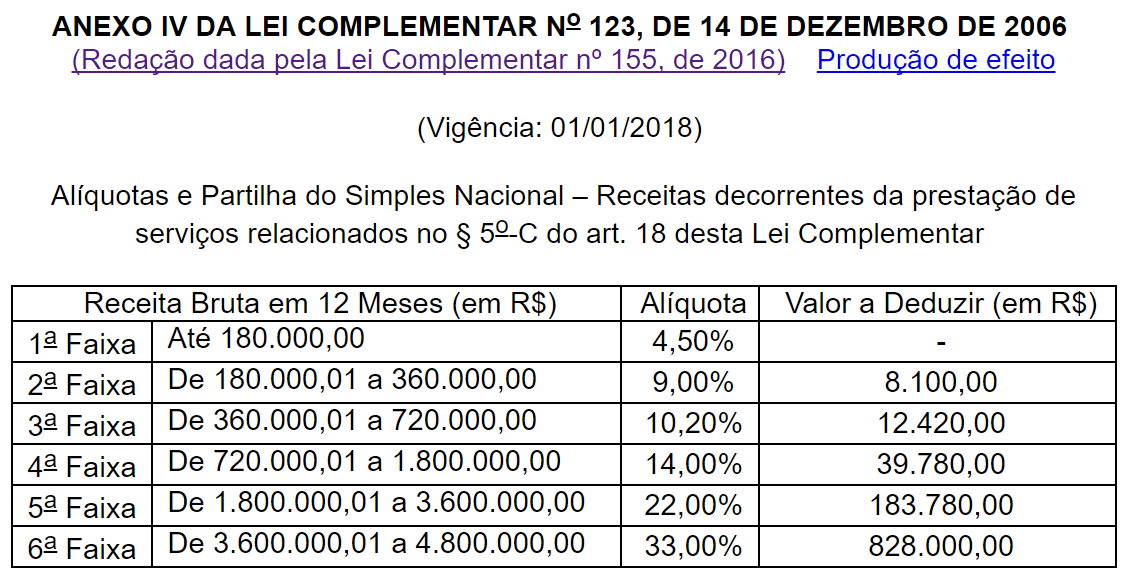

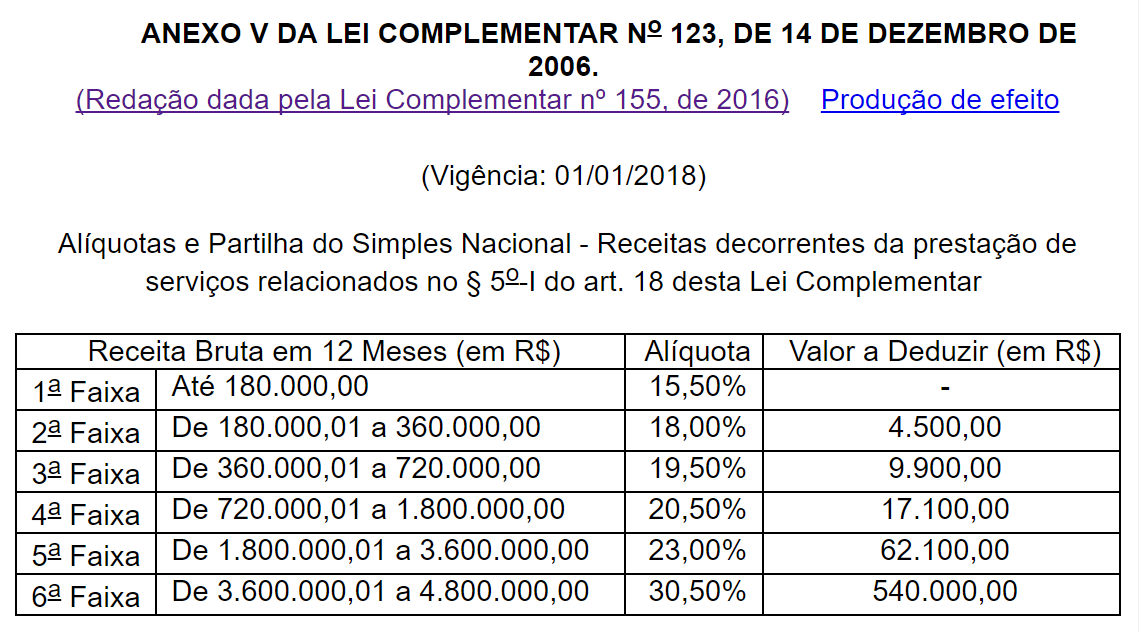

A Lei complementar 123 foi alterada foi alterada pela lei complementar 155 de 2016, uma das mudanças da referida lei foi o aumento da receita bruta anual que passou a ser R$ 4.800.000,00 anuais da mesma forma a sistemática de cálculos terá que ser feita em duas etapas, onde primeiro devemos encontrar a alíquota efetiva e posteriormente a sua aplicação. Tal calculo será com base, receita bruta acumulada dos últimos 12 meses anteriores ao período de apuração, multiplicado pela, alíquota da faixa em questão, subtraído pela parcela a deduzir e após esse resultado dividir pela receita bruta dos 12 últimos meses, deste resultado teremos a alíquota efetiva a ser aplicada, simplificando a fórmula:

As tabelas abaixo deverão ser aplicadas em cada atividade conforme seu atividade, em anexo esta um planilha do Excel para simulações para calculo do simples nacional, clicando aqui para fazer o download da simulação do cálculo.