Entries by João Paulo

TFF/TLL 2022 – TAXA DE FISCALIZAÇÃO E FUNCIONAMENTO – SALVADOR/BA

A Taxa de Fiscalização do Funcionamento serve para custear as despesas realizadas pela Prefeitura de Salvador no exercício da fiscalização das empresas instaladas no município, com o objetivo de garantir o ordenamento das atividades urbanas, atentando para questões de higiene, poluição do meio ambiente, costumes, ordem, tranquilidade e segurança pública. A TFF incide sobre atividades […]

CLINICAS MÉDICAS – LUCRO PRESUMIDO

Um dos regimes tributários mais utilizados por Clínicas Médicas é o Lucro Presumido. Por esta forma de tributação há presunções de lucro que a lei determina, ou seja, o Estado determina presunções que a empresa auferiu de lucro sobre a Receita. Tomando como base os CNAE’s – Classificação Nacional de Atividades Econômicas mais utilizadas dentro da das atividades das áreas medicas mais utilizadas temos:

8630-5/01 Atividade médica ambulatorial com recursos para realização de procedimentos cirúrgicos:

Esta subclasse compreende

– as atividades de consultas e tratamento médico prestadas a pacientes que não estão sob regime de internação, como: consultórios, ambulatórios, postos de assistência médica, clínicas médicas especializadas ou não, policlínicas, consultórios privados em hospitais, clínicas de empresas, desde que sejam equipados para a realização de procedimentos cirúrgicos

8630-5/01 CLÍNICA DE OLHOS COM RECURSOS PARA A REALIZAÇÃO DE PROCEDIMENTOS CIRÚRGICOS

8630-5/01 CLÍNICA DERMATOLÓGICA COM RECURSOS PARA A REALIZAÇÃO DE PROCEDIMENTOS CIRÚRGICOS

8630-5/01 CLÍNICA MÉDICA COM RECURSOS PARA A REALIZAÇÃO DE PROCEDIMENTOS CIRÚRGICOS; ATIVIDADES DE

8630-5/01 CLÍNICA OFTALMOLÓGICA COM RECURSOS PARA A REALIZAÇÃO DE PROCEDIMENTOS CIRÚRGICOS

8630-5/01 CLÍNICA DE IMPLANTE CAPILAR

———————————————————–

8630-5/02 Atividade médica ambulatorial com recursos para realização de exames complementares

Esta subclasse compreende:

– as consultas prestadas em consultórios, ambulatórios, postos de assistência médica, clínicas médicas e outros locais equipados para a realização de exames complementares – os postos de saúde pública

8630-5/02 CLINICA MÉDICA DE EXAME ADMISSIONAL

8630-5/02 CLÍNICA DE OLHOS COM RECURSOS PARA A REALIZAÇÃO DE EXAMES COMPLEMENTARES

8630-5/02 CLÍNICA DERMATOLÓGICA COM RECURSOS PARA A REALIZAÇÃO DE EXAMES COMPLEMENTARES

8630-5/02 CLÍNICA MÉDICA COM RECURSOS PARA A REALIZAÇÃO DE EXAMES COMPLEMENTARES; ATIVIDADES DE

8630-5/02 CLÍNICA MÉDICA DE EXAME PSICOTÉCNICO

8630-5/02 CLÍNICA OFTALMOLÓGICA COM RECURSOS PARA A REALIZAÇÃO DE EXAMES COMPLEMENTARES

8630-5/02 POSTO DE ASSISTÊNCIA MÉDICA SEM INTERNAÇÃO

8630-5/02 POSTO DE SAÚDE PÚBLICA

———————————————————–

8630-5/03 Atividade médica ambulatorial restrita a consultas

Esta subclasse compreende:

– as atividades de consultas e tratamento médico prestadas a pacientes externos exercidas em consultórios, ambulatórios, postos de assistência médica, clínicas médicas, clínicas oftalmológicas e policlínicas, consultórios privados em hospitais, clínicas de empresas, centros geriátricos, bem como realizadas no domicílio do paciente

– as atividades de unidades móveis fluviais equipadas apenas de consultório médico e sem leitos para internação

8630-5/03 CLÍNICA MÉDICA EM EMPRESA

8630-5/03 CLÍNICA MÉDICA RESTRITA A CONSULTAS; ATIVIDADES DE

8630-5/03 CONSULTÓRIO MÉDICO EM UNIDADES MÓVEIS FLUVIAIS

8630-5/03 CONSULTÓRIO MÉDICO PARTICULAR

8630-5/03 CONSULTÓRIOS PRIVADOS EM HOSPITAIS

8630-5/03 PERÍCIA MÉDICA; SERVIÇOS DE

8630-5/03 TELEMEDICINA RESTRITA A CONSULTAS; ATIVIDADES DE

———————————————————–

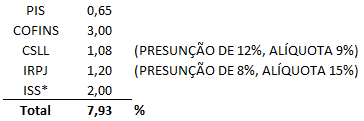

O TOTAL* DOS IMPOSTOS PARA ESTA ATIVIDADES OS IMPOSTOS NO LUCRO PRESUMIDO PARA CLÍNICAS MÉDICAS EQUIPARADAS EM TERMOS FISCAIS AOS HOSPITAIS E COM REGULARIDADE PERANTE A ANVISA FICARIAM NO TOTAL DE 7,93%:

Para fins de aplicação do percentual de presunção de 8% (oito por cento), a ser aplicado sobre a receita bruta auferida pela pessoa jurídica com vistas à determinação da base de cálculo do IRPJ apurado na forma do lucro presumido, consideram-se serviços hospitalares aqueles que se vinculam às atividades desenvolvidas pelos hospitais, voltados diretamente à promoção da saúde, prestados pelos estabelecimentos assistenciais de saúde que desenvolvem as atividades previstas nas atribuições 1 a 4 da RDC Anvisa nº 50, de 2002. Desse conceito estão excluídas as simples consultas médicas, que não se identificam com as atividades prestadas no âmbito hospitalar, mas nos consultórios médicos. No caso de atividade médica ambulatorial com recursos para realização de procedimentos cirúrgicos e exames complementares, cabe a segregação, nas notas fiscais, da parcela da receita atribuível à consulta e da parcela atribuível aos exames ou cirurgias. A prestadora dos serviços hospitalares deve, ainda, estar organizada, de fato e de direito, como sociedade empresária e atender às normas da Anvisa. Caso contrário, a receita bruta advinda da prestação dos serviços, ainda que caracterizados como hospitalares, estará sujeita ao percentual de presunção de 32% (trinta e dois por cento) para o IRPJ e CSLL. (Solução de Consulta 5.001 SRRF de 27/01/2022).

Para regularidade do alvará de Vigilância Sanitária no município de Salvador/BA clicar aqui.

Ficamos a disposição para uma análise tributária de forma gratuita de sua empresa.

DECLARAÇÃO DE IMPOSTO DE RENDA 2022

A Receita Federal prorrogou a Declaração de Imposto de Renda até o dia 31/05/2022.

O prazo de envio teve início às 8 horas do dia 07 de março e termina às 23:59:59 (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos) horário de Brasília, do dia 31 de maio de 2022 o prazo de entrega da Declaração de Ajuste Anual do Imposto sobre a Renda das Pessoas Físicas, da Declaração Final de Espólio e Declaração de Saída Definitiva do País.

Quem está obrigado a declarar:

Entre os contribuintes que estão obrigados a apresentar a declaração anual referente ao exercício de 2022, ano-calendário 2021, estão aqueles que:

- Receberam rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos) e, em relação à atividade rural, obteve receita bruta em valor superior a R$ 142.798,50 (cento e quarenta e dois mil, setecentos e noventa e oito reais e cinquenta centavos);

- Receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

Também estão obrigadas a apresentar a declaração aquelas pessoas físicas residentes no Brasil que no ano-calendário de 2021, entre outros:

- Obtiveram, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- Tiveram, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais);

- Documentos pessoais (CPF, endereço e dados bancários);

- Informe de rendimentos (a empresa deve fornecer);

- Documentos pessoais dos dependentes (Data de Nascimento e CPF obrigatório);

- Informe de rendimentos financeiros e de aplicações ou extrato de aplicações (fornecidos pelo banco);

- Comprovantes de despesas médicas (recibo constando: nome, endereço, CPF ou CNPJ do prestador, tipo de serviço, data e assinatura do médico caso não seja uma nota fiscal);

- Comprovantes de despesas com ensino indicando o CNPJ da instituição (Escolas, colégios e Faculdade/Universidades);

- Extrato de Previdência Privada;

- Documentação do Plano de Saúde (informe rendimentos, cada operadora disponibiliza o documento via site);

- Documentação de imóveis e veículos (inclusive financiados), no caso de imóveis documentação deverá indicar número do IPTU, livro, página e cartório. No caso de venda informar nome e CPF do comprador;

- Recibos de pagamento ou recebimento de aluguel, com indicação do recebedor ou do pagador;

- Valores pagos de consórcios contemplados ou não.

Nota da Meta Empresarial:

A obrigação da entrega da Declaração da Pessoa Física é de responsabilidade individual de cada contribuinte, portanto caso tenham dificuldade em elaborar a declaração, nos procure que faremos com alegria e será cobrado um valor correspondente a complexidade de cada um.

A Receita Federal publicou no Diário Oficial da União em 5 de abril, a Instrução Normativa nº 2.077, que prorroga para 31 de maio de 2022 o prazo de entrega da Declaração de Ajuste Anual do Imposto sobre a Renda das Pessoas Físicas, da Declaração Final de Espólio e Declaração de Saída Definitiva do País.

CARNÊ LEÃO – IMPOSTO DE RENDA – DENTISTA – MÉDICOS, FONOAUDIÓLOGOS, FISIOTERAPEUTAS, TERAPEUTAS OCUPACIONAIS, ADVOGADOS, PSICÓLOGOS E DEMAIS

Confira os procedimentos para escriturar o livro-caixa e deduzir despesas no carnê-leão

As despesas relacionadas à atividade da pessoa física que recebe rendimentos do trabalho não assalariado, inclusive do titular de serviços notariais e de registro e do leiloeiro, desde que escrituradas no livro-caixa, poderão ser deduzidas na apuração da base de cálculo sujeita à incidência mensal do Imposto de Renda (carnê-leão) e na Declaração de Ajuste Anual, conforme examinamos a seguir.

1. CONTEÚDO FORMAL DO LIVRO-CAIXA

O livro-caixa deverá ter suas folhas numeradas sequencial e tipograficamente e conterá termo de abertura na primeira página e termo de encerramento na última página do respectivo livro. No termo de abertura, deverão constar a finalidade a que se destina o livro, o número de folhas, o nome do contribuinte, local onde desempenha as atividades e o número da inscrição no Cadastro de Pessoas Físicas (CPF). O termo de encerramento deve indicar o fim a que se destinou o livro, o número de folhas e o respectivo nome do contribuinte. Os termos de abertura e encerramento devem ser datados e assinados pelo contribuinte ou por seu procurador, ou ainda por contabilista legalmente habilitado.

2. ESCRITURAÇÃO

A escrituração deve ser efetuada por receita e despesa, individualmente, em ordem cronológica de dia, mês e ano, não podendo conter rasuras, emendas ou borrões. Nas páginas do livro-caixa em meio físico (papel), onde constam as

expressões “Deve” e “Haver”, “Débito” e “Crédito” ou “Entradas” e “Saídas”, são lançados, respectivamente, os recebimentos e os pagamentos.

2.1. INDIVIDUALIZAÇÃO DOS LANÇAMENTOS

Os lançamentos das receitas e despesas, qualquer que seja a natureza da fonte pagadora ou recebedora, devem ser obrigatoriamente individualizados, uma vez que a legislação do Imposto de Renda exige a demonstração da veracidade do total dos rendimentos auferidos e das despesas efetuadas no ano-calendário. Todavia, não basta a correta escrituração, sendo necessário, também, que os documentos que deram origem aos lançamentos efe-

tuados estejam à disposição do Fisco, para conferência e comprovação, pelo período decadencial e prescricional.

2.2. ESCRITURAÇÃO POR PROCESSAMENTO ELETRÔNICO

É permitida a escrituração do livro-caixa pelo sistema de processamento eletrônico, em formulários contínuos, com suas subdivisões numeradas em ordem sequencial ou tipograficamente. Após o processamento, os impressos serão destacados e encadernados em forma de livro, lavrados os termos de abertura e encerramento, devendo constar, no termo de abertura, o número de folhas já escrituradas, não contendo intervalo em branco nem entrelinhas, borra-duras, raspaduras ou emendas.

2.2.1. Programa Carnê-Leão Web

Se preferir, o contribuinte pode utilizar a escrituração do livro-caixa por meio do programa multiexercício disponibilizado pela Receita Federal em ambiente web, que substitui, a partir de 2021, o programa instalável em computador. O acesso ao programa multi exercício do Carnê-Leão Web será feito por meio do e-CAC (Centro

Virtual de Atendimento), no portal da Receita Federal na internet, no endereço https://www.gov.br/receitafederal/pt-br, no serviço “Meu Imposto de Renda”. (“Declarações e Demonstrativos” “Meu Imposto de Renda (Extrato da DIRPF)” “Declaração” “Acessar Carnê Leão”).

Os dados apurados por meio do programa multiexercício do Carnê-Leão Web poderão ser transferidos para a Declaração de Ajuste Anual do Imposto sobre a Renda da pessoa física no momento de sua elaboração.

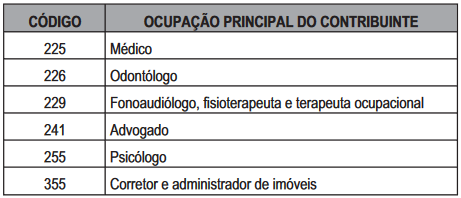

Registro Profissional e Identificação da Fonte Pagadora

Na utilização do Programa Carnê-Leão, os médicos, odontólogos, fonoaudiólogos, fisioterapeutas, terapeutas ocupacionais, advogados, psicólogos e os corretores e administradores de imóveis deverão informar o número de seu registro profissional e o respectivo Código de Ocupação Principal constante do quadro a seguir, bem como identificar, pelo número de inscrição no CPF, cada titular do pagamento pelos serviços por eles prestados. Quando não utilizado

o programa Carnê-Leão, tais informações deverão ser prestadas nas Declarações de Ajuste Anual do ano-calendário a que se referirem.

3. DEDUÇÃO DE DESPESAS NO CÁLCULO DO IMPOSTO

Os contribuintes que receberem rendimentos do trabalho não assalariado, inclusive titulares dos serviços notariais e de registro e os leiloeiros, para fins de cálculo do Imposto de Renda, mensal ou anual, poderão deduzir do valor da receita decorrente do exercício da respectiva atividade profissional, as despesas a seguir, desde que escrituradas no livro-Caixa:

- a) remuneração paga a terceiros, com vínculo empregatício, e os respectivos encargos trabalhistas e previdenciários;

- b) emolumentos pagos a terceiros, assim considerados os valores referentes à retribuição pela execução por serventuários públicos, de atos cartorários, judiciais e extrajudiciais;

- c) as despesas de custeio pagas, necessárias à percepção da receita e à manutenção da fonte produtora;

- d) as importâncias pagas, devidas aos empregados em decorrência das relações de trabalho, ainda que não integrem a remuneração destes, caso configurem despesas necessárias à percepção da receita e à manutenção da fonte produtora. Na hipótese de convenções e acordos coletivos de trabalho, todas as prestações neles previstas e devidas ao empregado constituem obrigações do empregador e, portanto, despesas necessárias à percepção da receita e à

manutenção da fonte produtora.

Titulares de Serviços Notariais e de Registro

As despesas com vale-refeição, vale-alimentação e planos de saúde destinados indistintamente a todos os empregados, comprovadas mediante documentação idônea e escrituradas em livro-caixa, podem ser deduzidas dos rendimentos percebidos pelos titulares de serviços notariais e de registro para efeito de apuração do Imposto

de Renda mensal (carnê-leão) e na Declaração de Ajuste Anual. Os gastos com a contratação de serviço de carro-forte para transporte de numerários, relativamente aos serviços notariais e de registro, desde que escriturados em livro-caixa e comprovados por meios hábeis e idôneos, poderão ser deduzidos, como despesa de custeio, na apuração do IRPF dos titulares desses serviços.

Pagamentos Efetuados a Terceiros sem Vínculo Empregatício:

Poderão também ser deduzidos os pagamentos efetuados a terceiros sem vínculo empregatício, quando escriturados em livro-caixa e comprovados, desde que caracterizem despesa necessária à percepção da receita e à manutenção da fonte produtora. Os pagamentos efetuados pelo profissional autônomo a terceiros são dedutíveis no mês de sua quitação, ainda que correspondentes a serviços prestados em mês ou meses anteriores do mesmo ano, ou em anos anteriores.

3.1. APURAÇÃO DA BASE DE CÁLCULO DO CARNÊ-LEÃO

Para fins de apuração da base de cálculo do carnê-leão, poderão ser deduzidas, mensalmente, as despesas escrituradas no livro-caixa, consideradas dedutíveis na forma do item 3 anterior.

A dedução das despesas relacionadas no livro-caixa está limitada ao valor do rendimento recebido no mês, de pessoa física, de pessoa jurídica e do exterior decorrentes da prestação de serviços sem vínculo empregatício.

Se o valor das despesas dedutíveis ultrapassar o valor total da receita mensal, o excesso apurado em um mês poderá ser deduzido nos meses subsequentes até dezembro do respectivo ano calendário.

No entanto, o excesso de despesas porventura existente no final do ano-calendário não poderá ser utilizado para reduzir rendimentos recebidos no ano seguinte.

3.2. SERVIÇOS PRESTADOS EXCLUSIVAMENTE A PESSOA JURÍDICA

A pessoa física que presta serviços relativos ao trabalho não assalariado exclusivamente a pessoa jurídica poderá escriturar no livro-caixa as despesas dessa prestação de serviços para deduzi-las da base de cálculo do imposto, na Declaração de Ajuste Anual. O rendimento recebido deverá ser incluído na ficha Rendimentos Tributáveis Recebidos de Pessoas Jurídicas, da Declaração de Ajuste Anual. As deduções, limitadas ao valor dos rendimentos de trabalho não assalariado recebidos, devem ser incluídas na coluna livro-caixa da ficha Rendimentos Tributáveis Recebidos de Pessoas Físicas e do Exterior, deixando em branco as demais colunas.

3.3. DESPESAS INDEDUTÍVEIS

Não serão consideradas dedutíveis, ainda que escrituradas no livro-caixa:

- a) as quotas de depreciação de instalações, máquinas e equipamentos, bem como as despesas de arrendamento;

- b) as despesas de locomoção e transporte, salvo no caso de representante comercial autônomo, quando correrem por conta destes;

- c) as despesas relacionadas à obtenção de rendimentos da prestação de serviços de transporte em veículo próprio, locado, arrendado ou adquirido com reserva de domínio ou alienação fiduciária, conforme item 16 deste trabalho;

- d) as despesas relacionadas à obtenção de rendimentos percebidos por garimpeiros na venda, a empresas legalmente habilitadas, de metais preciosos, pedras preciosas e semipreciosas por eles extraídos.

4. DESPESAS COM LIVROS TÉCNICOS E ROUPAS ESPECIAIS

O profissional autônomo que exercer funções e atribuições que o obriguem a comprar roupas especiais e livros técnicos necessários ao desempenho de suas atividades poderá deduzir as respectivas despesas, desde que estejam escrituradas no livro-caixa e desde que os gastos estejam comprovados com documentação hábil e idônea.

5. HONORÁRIOS PAGOS A CONTABILISTA

É admitida a dedução dos honorários efetivamente pagos pelo profissional autônomo a contabilista legalmente habilitado, pela escrituração do livro-caixa.

6. DESPESAS COM ENCONTROS CIENTÍFICOS

As despesas efetuadas para comparecimento a encontros científicos, como congressos, seminários, simpósios, se necessárias ao desempenho da função desenvolvida pelo contribuinte, observada, ainda, a sua especialização profissional, podem ser deduzidas do rendimento bruto, desde que esses gastos estejam escriturados em

livro-caixa, comprovados por documentação hábil e idônea e não sejam reembolsados ou ressarcidos.

Todavia, somente são admitidos os gastos diretamente vinculados aos estudos e trabalhos, tais como:

- a) taxas de inscrição e comparecimento a encontros científicos;

- b) aquisição de impressos e livros;

- c) materiais de estudo e trabalho;

- d) hospedagem e transporte.

Para fins de comprovação, o contribuinte deverá ainda guardar o certificado de comparecimento dado pelos organizadores desses encontros pelo prazo decadencial ou prescricional.

7. DESPESAS COM MATERIAIS DE CONSUMO

São integralmente dedutíveis, quando realizadas no ano calendário considerado, as quantias despendidas na aquisição de bens próprios para consumo, tais como: material de escritório, material de conservação e limpeza, materiais e produtos de qualquer natureza usados e consumidos nos tratamentos, reparos, consertos, recuperações ou outras, desde que observados os requisitos examinados no item 3 deste comentário.

8. DESPESAS DE PROPAGANDA

Os gastos com propaganda, efetuados pelo profissional liberal, são dedutíveis, desde que escriturados em livro-caixa e devidamente comprovados com documentação hábil e idônea e que a propaganda se relacione com a respectiva atividade.

9. AQUISIÇÕES DE BENS DE CAPITAL

Não é admitido deduzir do rendimento bruto os dispêndios com aquisições de bens de capital, ou seja, aqueles necessários à manutenção da fonte produtora, cuja vida útil ultrapasse o período de um exercício, e que não sejam consumíveis, isto é, não se extingam com sua mera utilização, tais como os valores dispendidos:

- a) na instalação de escritórios ou consultórios;

- b) na aquisição e instalação de máquinas, equipamentos, aparelhos, instrumentos, utensílios, mobiliários, dentre outros.

9.1. DECLARAÇÃO DE BENS E DIREITOS

Os bens de capital devem ser informados na Declaração de Bens e Direitos da pessoa física pelo preço de aquisição e, quando alienados, deve ser apurado o ganho de capital.

10. IMÓVEL OCUPADO POR VÁRIOS PROFISSIONAIS

Quando dois ou mais profissionais ocupam um mesmo imóvel, havendo despesas comuns ou individuais, mas com receitas totalmente independentes, não perdem a condição de pessoas físicas perante a legislação do Imposto de Renda, pois o que pesa na caracterização é a independência de receitas. Ocorrendo essa hipótese, as despesas em comum devem ser escrituradas no livro-caixa, da seguinte forma:

- a) o profissional que tiver o comprovante da despesa em seu nome deve contabilizar o dispêndio pelo valor total pago;

- b) o detentor do comprovante a que se refere a letra anterior deve fornecer aos demais profissionais um recibo mensal devidamente autenticado, correspondente ao ressarcimento que lhe cabe de cada um, escriturando como receita o valor total dos ressarcimentos recebidos;

- c) os demais profissionais devem considerar como despesa mensal o valor do ressarcimento, constante do comprovante recebido, que servirá como documento comprobatório do dispêndio.

11. IMÓVEIS LOCADOS

Quando o imóvel utilizado for alugado e destinar-se exclusivamente ao exercício da atividade produtora dos rendimentos, o total do aluguel correspondente pode ser deduzido como despesa.

11.1. BENFEITORIAS EM IMÓVEIS LOCADOS

As despesas com benfeitorias e melhoramentos efetuados pelo locatário profissional autônomo, que contratualmente fizerem parte como compensação pelo uso do imóvel locado, serão dedutíveis no mês de seu dispêndio, como valor locativo, desde que tais gastos sejam comprovados com documentação hábil e idônea e estejam escriturados em livro-caixa.

11.2. IMÓVEL UTILIZADO COMO RESIDÊNCIA E PARA O EXERCÍCIO DA ATIVIDADE PROFISSIONAL

Na hipótese de imóvel locado que seja concomitantemente utilizado como residência e para o exercício da atividade profissional, é admitida a dedução da quinta parte do aluguel, bem como das despesas com o referido imóvel, tais como: energia, água, gás, taxas, impostos, telefone, condomínio e outras, desde que efetivamente suportadas pelo contribuinte.

Quando o imóvel for de propriedade do contribuinte, é admitida a dedução da quinta parte das despesas decorrentes da propriedade e utilização do bem. Porém, neste caso, não são dedutíveis os dispêndios com reparos, conservação e recuperação do imóvel.

11.2.1. Condições para Dedução

A dedução da quinta parte das despesas mencionadas no subitem 11.2 somente é admitida quando for impossível comprovar, separadamente, as despesas oriundas da atividade profissional exercida.

12. CONTRIBUIÇÕES PARA A PREVIDÊNCIA SOCIAL

As contribuições previdenciárias do próprio profissional autônomo podem ser integralmente deduzidas do seu rendimento bruto recebido. No entanto, para fins fiscais, essas contribuições não fazem parte das despesas escrituradas no livro-caixa.

12.1. CONTRIBUIÇÕES PARA A PREVIDÊNCIA PRIVADA

As contribuições para as entidades de previdência privada domiciliadas no País, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social, são dedutíveis no cálculo do Imposto de Renda da pessoa física. No entanto, os profissionais autônomos sujeitos ao pagamento do carnê-leão não poderão efetuar essa dedução no cálculo do imposto mensal, sendo assegurada somente por ocasião da apuração da base de cálculo do imposto devido no ano-calendário, na Declaração de Ajuste Anual. Esta dedução não depende de escrituração no livro-caixa.12.2. OUTRAS CONTRIBUIÇÕES

As contribuições que as pessoas físicas pagam para os sindicatos e outras entidades de classes profissionais a que estão filiadas são admitidas como despesas, podendo ser deduzidas do rendimento bruto auferido.

Desde que relacionadas com a atividade do profissional autônomo e escrituradas no livro-caixa, serão dedutíveis as seguintes contribuições:

a) as contribuições para o sindicato de classe;

b) as contribuições às associações científicas e para outras associações, cujas atividades se relacionem com as do contribuinte e que a este forneçam subsídios para o exercício da profissão e percepção dos rendimentos;

c) contribuições para as entidades que fiscalizam o exercício das profissões liberais, tais como a Ordem dos Advogados do Brasil (OAB), os Conselhos de Medicina, Contabilidade, Estatística, Biblio-teconomia, Farmácia, Engenharia, Arquitetura, Agronomia e outros.

13. IMPOSTO DE RENDA PAGO

O valor do Imposto de Renda pago mensalmente sob a forma de carnê-leão e escriturado no livro-caixa como despesa não poderá ser considerado como dedução, por se tratar de antecipação do imposto devido na Declaração de Ajuste Anual.

14. EXTRAVIO DO LIVRO-CAIXA

No caso de extravio do livro-caixa, o contribuinte deve adotar um dos procedimentos examinados a seguir, conforme o caso.

14.1. EXTRAVIO DO LIVRO-CAIXA E COMPROVANTES

Ocorrendo o extravio do livro-caixa e também dos documentos comprobatórios dos lançamentos efetuados, o Contribuinte perde o direito à dedução das despesas escrituradas no referido livro.

14.2. EXTRAVIO APENAS DO LIVRO-CAIXA

Caso ocorra o extravio apenas do livro-caixa, o contribuinte deve providenciar novo livro, no qual devem ser reconstituídos os lança mentos efetuados no ano-calendário correspondente. Essas providências devem ser tomadas antes de qualquer procedimento do Fisco, para que tenham plena validade.

15. GUARDA DE DOCUMENTOS

Os documentos que derem origem aos lançamentos efetuados no livro-caixa devem ser mantidos em poder do contribuinte, à disposição da fiscalização, enquanto não ocorrer a decadência ou a prescrição.

16. TRANSPORTE DE CARGA OU PASSAGEIROS

O contribuinte que auferir rendimentos da prestação de serviços de transporte de carga ou de passageiros, em veículo próprio, locado, inclusive mediante arrendamento mercantil, ou adquirido com reserva de domínio ou alienação fiduciária, não poderá deduzir as despesas escrituradas no livro-caixa, uma vez que a legislação do Imposto de Renda fixou os seguintes percentuais do rendimento bruto, que constituem o rendimento mínimo a ser tributado:

- transporte de carga: 10% do rendimento total;

- transporte de passageiros: 60% do rendimento total. O percentual mencionado na letra “a” aplica-se, também, no caso de serviços prestados com trator, a máquina de terraplenagem, colheitadeira e assemelhados.

FONTE: COAD

Regras sobre a certificação e a imunidade das entidades beneficentes – ONGs – Terceiro Setor

A Lei Complementar 187, de 16/12/2021, publicada no DOU de 17-12-2021, estabelece regras para a certificação e imunidade das entidades beneficentes, também conhecidas como entidades filantrópicas. Conforme a Lei Complementar 187/2021, entidade beneficente é a pessoa jurídica de direito privado, sem fins lucrativos, que presta serviço nas áreas de assistência social, de saúde e de educação, devidamente […]

TFF 2021 – TAXA DE FISCALIZAÇÃO E FUNCIONAMENTO – SALVADOR/BA

A Taxa de Fiscalização do Funcionamento serve para custear as despesas realizadas pela Prefeitura de Salvador no exercício da fiscalização das empresas instaladas no município, com o objetivo de garantir o ordenamento das atividades urbanas, atentando para questões de higiene, poluição do meio ambiente, costumes, ordem, tranquilidade e segurança pública. A TFF incide sobre atividades […]

Simples Nacional ou Lucro Presumido, para serviços de Fisioterapia, qual é a melhor opção?

Quando se trata de pagar impostos em nosso país ficamos de cabelo em pé, não é mesmo? Para entender um pouco mais sobre esse assunto vamos colocar as diferentes tributações mais utilizadas hoje para as micros e pequenas empresas, vamos lá?!

O percentual inicial de tributação no Simples Nacional para os Fisioterapeutas poderá variar entre 6% a 15,50%, já no Lucro Presumido é de 13,33%.

Simples Nacional

O mais conhecido dos regimes de tributação, feito para empresas com faturamento de até R$ 4.800.000,00, com alíquotas que sofrem alterações em razão da atividade e faixa de faturamento, englobando impostos federais (PIS, COFINS, CSLL e IRPJ), Estaduais (ICMS) e Municipais (ISS). Cada de tipo de atividade corresponderá a uma tabela específica, conforme tabela abaixo:

ANEXO I: COMERCIO

ANEXO II: INDUSTRIA

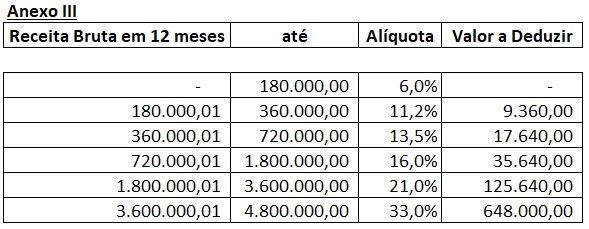

ANEXO III: PRESTAÇÃO DE SERVIÇOS EM GERAL

ANEXO IV:

- Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores;

- Serviço de vigilância, limpeza ou conservação;

- Serviços advocatícios.

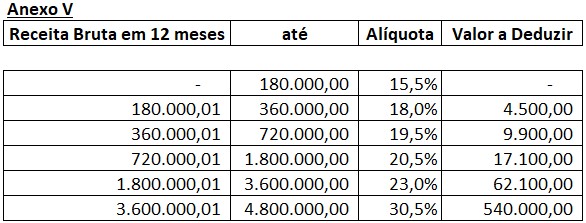

ANEXO V:

- Serviços de comissária, de despachantes, de tradução e de interpretação;

- Engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- Perícia, leilão e avaliação;

- Auditoria, economia, consultoria, gestão, organização, controle e administração;

- Jornalismo e publicidade;

- Agenciamento, exceto de mão de obra;

- Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III ou IV.

No caso em específico das atividades do Fisioterapeuta, o anexo de tributação será o anexo III ou V onde o fator R determinará qual será o anexo aplicado em cada caso, conforme Lei Complementar 123.

As atividades sujeitas ao fator R são as listadas nos §§ 5º-D, I e M do artigo 18 da Lei Complementar 123/2006, constituídas, em regra geral, por atividades profissionais.

Em suma para a determinação do fator R será a seguinte: Quando a divisão do valor da folha de salários pagos pela receita bruta auferida da empresa, nos últimos 12 meses anteriores ao período de apuração, for igual ou maior que 28%, será tributada na forma do Anexo III, quando for menor que 28%, será tributada na forma do Anexo V.

Abaixo as tabelas dos anexos III e V:

Antes de mais nada, não vamos nos assustar com os percentuais destacados a partir da segunda linha de cada tabela, visto que o cálculo não se faz de forma direta em relação ao faturamento, para isso estaremos a disposição para fazer uma simulação personalizada para sua empresa.

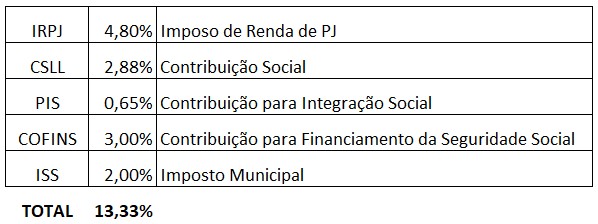

LUCRO PRESUMIDO

As pessoas jurídicas não obrigadas à apuração do lucro real podem utilizar a tributação com base no lucro presumido, que é uma forma simplificada de determinar a base de cálculo do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

No regime do lucro presumido, a apuração do IRPJ e da CSLL ocorre no encerramento de cada trimestre do ano-calendário e o recolhimento dos valores devidos é efetuado no trimestre seguinte, em quota única ou em até três quotas mensais e sucessivas.

Os percentuais dos impostos neste regime são:

Nos dois regimes de tributação temos detalhes que devem ser observados caso a caso, despesas e os custos com a folha de pagamento também podem alterar o planejamento tributário, neste artigo em específico levamos em consideração o faturamento médio de uma empresa de microempresa de até R$ 20.000,00 por mês.

Para uma consultoria específica estamos à disposição para melhor atendê-lo através dos nossos contatos:

(71) 4042-1183 Telefone e WhatsApp

contato@metaempresarial.net